国务院总理李克强在2016年政府工作报告里,11处提及保险。因保险业的发展惠及国计民生方方面面,保险行业必将发挥其重大作用。2016年的政府...

国务院总理李克强在2016年政府工作报告里,11处提及保险。因保险业的发展惠及国计民生方方面面,保险行业必将发挥其重大作用。2016年的政府工作报告为保险行业进一步发展指明了方向,必将对保险行业发展产生重要影响。

快速增长

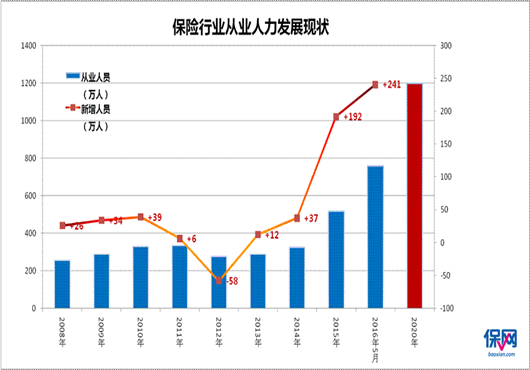

保监会主席项俊波在2016陆家嘴论坛上表示,去年,我国保险业新增从业人员180万人;今年,截至4月底保险业又新增从业人员56万人。其中相当部分是下岗再就业人员。

政策性的因素,也助推了保险营销员数量的上升。中国保监会在2015年8月下发《关于保险中介从业人员管理有关问题的通知》,取消保险营销员的行政审批,要求各保监局不得受理保险销售(含保险代理)、保险经纪从业人员资格核准审批事项。使得保险就业准入门槛大大降低。

2016年5月末,保险营销员数量突破750万,用了15个月时间,比2014年底的326万人翻了一倍还不止;用了5个月时间新增241万人,超越了2015年全年新增人数,15-16年增员量是前七年总和的4倍之多,创下了保险行业历史增员的最高纪录。保险业进入了空前繁荣的爆炸式发展时期。

消费者对于保险业的印象在历经多年的积累之后,从最初的拒绝反感,到现在的主动要求,保险业基本上已经从扫大街变成坐等客来。大额保单逐渐增多,不仅是普通市民,很多富豪家庭通过购买大额保单实现家庭财富的传承,曾经的“一人做保险,全家不要脸”,也变成了“一人做保险,全家偷着乐”。

不乏弊端

但萝卜快了不洗泥,迅速扩张的营销员队伍,也同时带来了的现象。一些不可避免的现象:快速增长的保险营销员队伍,伴随就业准入门槛的降低,必然会拉低保险营销员的整体素质,如果培训又不能及时跟上,对保险行业的后续发展和服务水平可能带来潜在的风险,也会影响保险行业的展业质量,带来更多的保险纠纷。

且传统的保险代理人制度,也存在着一些多年来备受诟病的元素:

◣ 就客户需求而言:由于代理人通常挂靠一家公司,能够销售的产品有限,无法有效满足客户个性化的需求(即无法真正实现以客户需求为导向);

◣ 就营销模式而言:传统的保险代理人主要靠电话和关系营销,无法了解客户的精准需求,还容易引发客户不满;

◣ 就个人收入而言:代理人辛辛苦苦获得的业务只能得到不多的佣金。而其多层级的管理者却赚得盆满钵满。

◣ 就薪酬福利而言:同一笔收入既缴纳营业税又缴纳个人所得税,而又不属于公司员工无法缴社保,庞大的营销队伍的身份一直很尴尬。

保险销售不仅仅需要热情和干劲,更需要大量的社会资源,对一个没有过多社会资源的营销员,业务开展是非常困难的。业务开展困难,产能较低,必然影响保险营销员的收入,也导致了较高的离职率,继而影响业务员的留存。

巨大风口

《保监发〔2015〕91号中国保监会关于深化保险中介市场改革的意见》(下文称91号文)首次提出“推进独立个人代理人制度。坚持以有利于个人代理人职业规划、有利于保险业务发展、有利于有效监管为原则,支持保险公司和保监局大胆先行先试,探索鼓励现有优秀个人代理人自主创业、独立发展。鼓励保险公司积极改革现行个人代理人模式,缩减管理团队层级,完善以业务品质为导向的佣金制度和考核机制。

91号文的主题思想,是深化保险中介市场改革,培育一批具有专业特色和国际竞争力的龙头型保险中介机构,发展一大批小微型、社区化、门店化经营的区域性专业代理机构,形成一个自主创业、自我负责、体现大众创业、万众创新精神的独立个人代理人群体。这是顺应保险业产销分离大趋势的又一重磅落地政策。

中国目前以保险公司自建个险营销队伍为主,自产自销,体制多年固化,代理人群里流动性巨大,客户维权和服务难以得到保障,既不利于客户得到更加公正客观的服务,也不利于代理人及行业的长期稳定良性发展。所以中国保监会大力鼓励产销分离和独立代理人制度,促使保险公司与专业中介机构形成良性互动合作,以促进保险业健康持续发展。这也是中国保险行业改革的巨大风口。

走向独立

问题来了,什么是独立代理人呢?

真正的保险独立代理人,通过工商注册登记取得营业执照,依法自主经营自负盈亏;可以打造自己的保险代理服务品牌,综合代理一家或多家公司保险业务;具有与保险公司相同的市场主体地位,两者是保险代理商与保险生产商的关系。

独立代理人的业务模式在西方发达国家,尤其是美国已经是主流的保险销售模式。全美约70%的保险业务来自不到20万的独立代理人,他们每年创造五千亿美元的保费,人均产能高达200万美元,是我国专属代理人平均业绩的百倍。

为什么要鼓励产销分离和独立代理人呢?

在西方发达国家,保险销售主体大部分是保险中介机构,而主体保险公司专注于产品研发、投资和理赔,所有中间服务全部交给专业中介机构。有效减轻保险负担,提升市场活力。

首先,客户是独立代理人的衣食父母,他们应该完全站在客户的角度;

其次,只有维护好了自己的客户,客户对他才有依赖感,才会买更多的保险,他才会有更多的收入,而在选择买哪一家产品时,独立代理人代表客户,自己有选择权,出险理赔纠纷,独立代理人也是理直气壮地站在客户角度,客户的忠诚度也会提高。

独立代理人具有哪些优势呢?

独立代理人代表的是客户的利益,原则上说他们更像是客户的私人大夫、私人律师、经纪人,而这种身份,正是传统保险公司的业务员跟客户宣传的,而事实上,寿险业务员更多时候希望客户在他们手里买一份客户并不需要的产品,因为他们有提成,客户出现理赔纠纷时,寿险业务员会面临双重人格压力,公司的压力和客户的谴责之间必须做一个单项选择,而独立代理人不存在这个问题。

正确出路

独立代理人还应该有一个退出机制,即他将来有一天干不动了,想退休了,他的这份劳动成果应该有人能够继续传承或者转让,继续享受客户的续期利益,同时那个传承人享受到了续期利益他也应该继续对客户服务。这才是真真正正的独立代理人。

保险公司的业务员成为独立代理人后,独立代理人使得保险公司降低对代理人的控制力度,一改保险公司与代理人之间垂直化的关系为扁平化,责权更加明确。

传统营销模式保险公司要承担大量的代理机构运行成本及管理费用。而独立代理人则可大幅降低保险公司的经营成本,提高销售的专业化程度,是必然大趋势。同时,独立代理人的收入更能够得到保障。事实上,许多代理人已经在私下履行着本应由独立代理人完成的工作,在实践中为客户提供不同的精心挑选、设计的方案,不同公司的专属代理人相互联合,互通有无,不断飞单,将最好的产品推介给客户。

对于客户而言,面对独立代理人,他们可以享受到更专业、优质、有针对性的服务:

第一,可以货比三家,选到最合适的产品。

第二,可以组合购买多家保险公司的产品,做到利益最大化。

第三,可以得到更专业的服务,一样价钱,多份服务。

因此,客观而言,解放专属代理人制度是保险公司无法阻挡历史潮流。独立代理人在中国保险业已经逐渐形成了一股专业的力量,越来越多保险公司的精英代理人升级为独立代理人,为客户提供更有价值的服务。

他们以客观,公正,公开的第三方立场,凭借精湛的专业技术,以客户需求为导向,货比三家精选产品的服务模式,不但能为客户私人定制理财方案,还能结合各家保险公司产品优势互补,实现客户利益最大化,替客户省心,省力,省钱,真正体现了专业咨询服务的价值。

黄金时期

目前,中国独立代理人的发展迎来了天时地利人和的黄金时机。

一、20余年的保险营销为行业积累了大量精英代理人,有了人才的基础。

二、市场上保险公司越来越多,客户有了更多的选择,货比三家将成为客户购买保险的新常态。而独立代理人的服务模式从独家代理人以产品为导向的强势推销模式升级为以客户需求为导向,私人定制理财方案,货比三家精选产品,售后服务终身维权的需求导向模式,大幅降低销售难度,杜绝销售误导,从而赢得客户信赖与尊重。

三、监管政策的支持,让独立代理人的执业有了官方依据。

泛华企业集团作为亚洲和中国最大的保险中介,以“个人创业+后援平台”,围绕二次创业的激情与动力、互联网+保险的创新,掀起了一轮名为“百万扩军、万店计划”的新浪潮,汇聚了数十万人从事保险中介行业服务。为百万独立代理人的发展提供了成熟的土壤。